等额本金和本息的区别:贷款还款方式大揭秘

在我们购买房屋或其他大额消费品时,通常需要考虑贷款的问题。而在选择贷款还款方式时,很多人会被等额本金和本息两种方式所困扰。那么,究竟这两种方式有何区别呢?本文将为您详细解析。

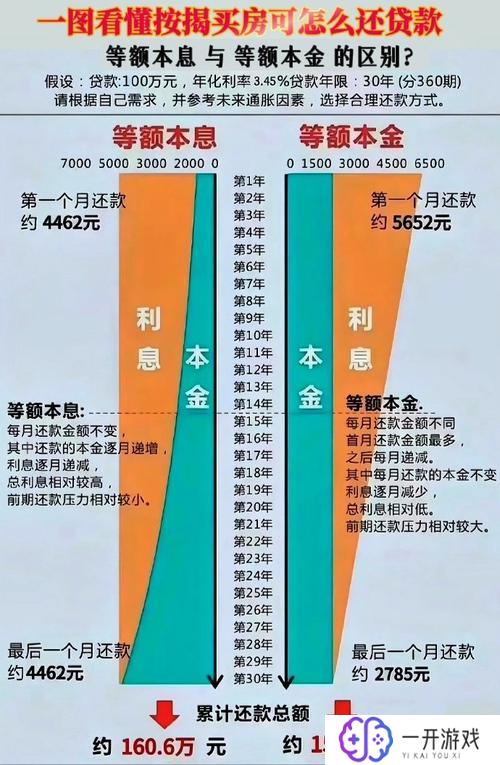

等额本金

等额本金是指按照贷款金额平均分配,每月还款额固定,但每月还款中所还本金逐渐增加,利息逐渐减少的贷款方式。具体而言,等额本金还款法就是在每个月的还款期内还相同数额的本金,但由于每月还清的本金金额是相同的,因此越后期缴还的利息越少。

等额本金的优势在于总利息支出相对较少。因为时间的推移,每月所支付的利息金额逐渐减少,所以总的利息支出也会减少。等额本金还款方式在前期负担较重,但后期负担较轻,适合收入较高的人群。

本息还款

本息还款是指每月还款金额固定,包括本金和利息,每月还款金额相同的贷款方式。具体而言,本息还款法就是在每个还款期内按计算出的月供数额扣除利息后得到相应的本金偿还。这种还款方式每月还款金额相同,但每月所还本金金额逐渐增加,利息逐渐减少。

本息还款的优势在于每月还款金额固定,稳定可控。适合收入相对稳定的人群,能够做好财务规划。但本息还款方式下总利息支出较多,因为每月还款中所还本金相对较少。

如何选择

在选择贷款还款方式时,需要根据个人的情况来进行衡量。如果希望在贷款期限内总利息支出相对较少,可以选择等额本金还款方式;如果希望每月还款金额稳定可控,可以选择本息还款方式。

还需要考虑的因素包括个人的收入水平、家庭支出情况、未来财务规划等。可以在选择贷款还款方式前,进行充分的调查和计算,以确保选择适合自己的方式。

等额本金和本息两种还款方式各有优劣,选择合适的方式可以帮助我们更好地规划个人财务,减少不必要的负担,实现财务自由。

希望本文的介绍可以帮助您更清楚地了解等额本金和本息的区别,选择适合自己的贷款还款方式,实现财务目标。