什么是等额本金?

在个人理财和贷款的世界中,有许多不同的还款方式和策略。其中,等额本金作为一种常见的贷款还款方式,近年来受到了越来越多人的关注和认可。今天,我们将深入探讨什么是等额本金,分析它的特点及优缺点,让每一位理财投资者和借款人都能更加全面地理解这一概念。

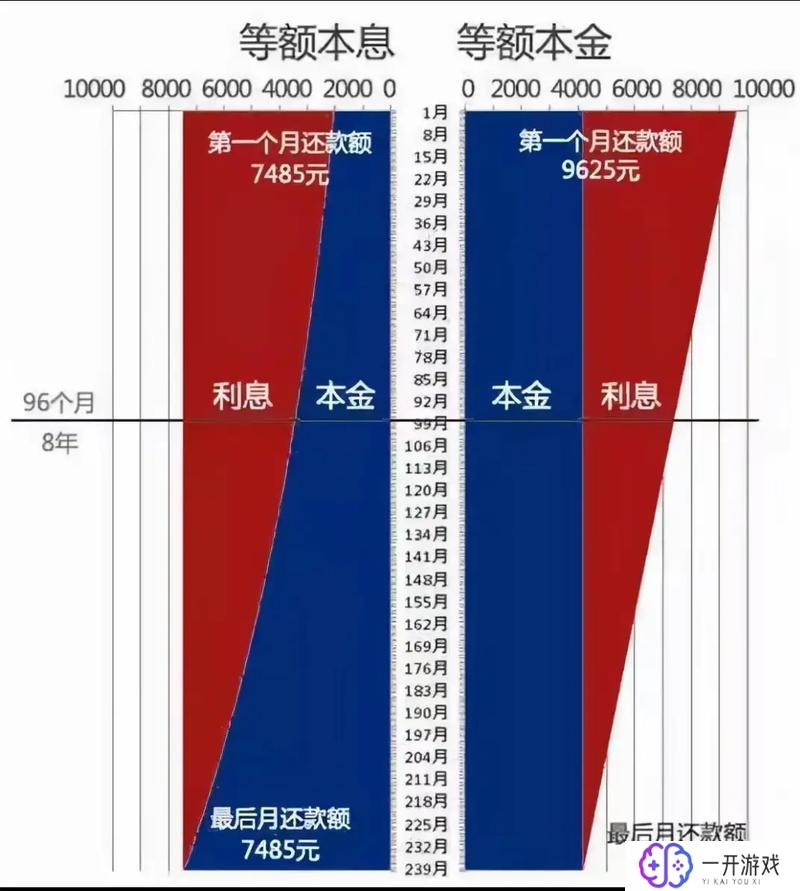

等额本金的定义

等额本金是指在贷款还款过程中,每个月偿还的本金金额是相同的,而利息则根据剩余本金逐月递减的一种还款方式。在这种模式下,借款人在前期还款时,所需还款金额相对较高,而时间的推移,所需还款金额逐渐减少。换句话说,等额本金还款的特点是前期还款压力大,后期压力减轻。

等额本金的计算方式

在了解等额本金的基本概念之后,我们来看看它的计算方式。等额本金的计算公式相对简单:

每月还款本金 = 贷款总额 / 贷款总期限

而每月的利息则是:每月利息 = 剩余本金 × 月利率

从这个公式中可以看出,由于每个月偿还的本金是固定的,因此每个月的总还款额会剩余本金的减少而逐渐降低。这使得等额本金在长期借款中,借款人能更好地掌握自己的还款。

等额本金的优缺点

如同其他金融工具一样,等额本金也存在优缺点。下面将分别进行分析:

优点

1. 利息支出较少:由于利息是按剩余本金计算的,等额本金在贷款初期利息支出较高,但时间推移,总利息支出较等额分期更低。

2. 还款灵活高:借款人在整个还款期间能够清晰知道各个月份的还款情况,便于合理安排财务。

3. 加快本金偿还:相对于其他还款方式,等额本金在开始时加速偿还本金,提高了偿还效率。

缺点

1. 前期还款压力大:由于前期每月还款金额较高,可能会对借款人的现金流造成压力。

2. 不适合短期贷款:对于短期项目,若选择等额本金方式,初期的还款负担可能会影响项目的现金流。

3. 预算需更精准:借款人需要在借款前对自身的收入有清晰的预算,以避免短期内的还款压力带来的负担。

等额本金作为一种贷款还款方式,因其明确的还款结构和较低的总利息支出,适合还款能力较强并希望降低长期利息支出的借款人。借款人在选择这种还款方式时也需考虑自身的经济状况,以确保能够应对前期相对较高的还款压力。合理选择贷款还款方式,借款人能更好地掌控个人财务,实现资产的增值与保值。