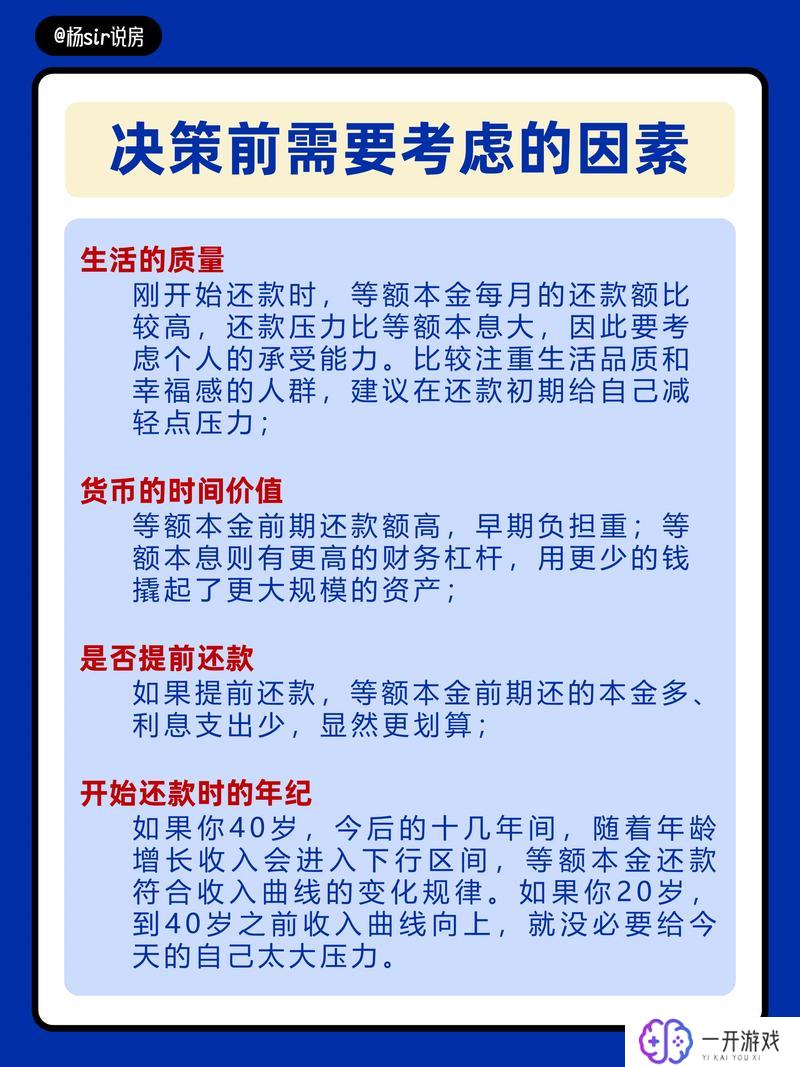

等额本金和等额本息哪个合适?两者的优劣势分析

在现代社会,买房已成为许多人的人生目标,而贷款则是实现这一目标的重要途径。在贷款还款方式中, 等额本金 与 等额本息 是两种最常见的方式。你是否曾在考虑选择哪种还款方式时感到困惑?这两者各有千秋,本文将深入剖析它们的优劣,以帮助你做出更合适的选择。

什么是等额本金和等额本息?

了解这两种还款方式的基本概念是十分必要的。

**等额本金**是指贷款人在整个还款期间内,每月偿还的本金相同,而每月利息则根据剩余贷款余额计算,因此前期还款压力较大,后期逐渐减轻。

而**等额本息**则是将贷款本金和利息分摊到每月中,贷款人在整个还款期间内,每个月支付的金额相同,这对于刚开始还款的人来说,心理负担较小。

等额本金的优劣势

使用等额本金的优点在于:

- **总利息支出较少**:因为每月还款额中本金的比例逐渐增大,剩余贷款余额减少得更快,因此整个贷款期内支付的利息会相对较少。

- **提前还款优势**:如果有提前还款的打算,选择等额本金能更快减少利息支出。

它也有一些不足之处:

- **初期负担较重**:由于每月的本金固定,前期还款额相对较高,对家庭的财务压力相对较大。

- **不适合收入不稳定的人群**:如果你的收入不稳定,前期的还款额可能会造成沉重的负担。

等额本息的优劣势

选择等额本息的优势主要体现在:

- **每月还款额固定**:相对稳定的还款额有助于更好地进行日常财务规划,特别适合收入相对稳定的家庭。

- **不易造成财务压力**:相对较低的前期还款额可以减轻家庭的经济负担。

尽管如此,等额本息也存在着一些缺陷:

- **总利息支出较高**:在整个还款期限内,由于本金偿还较慢,导致的总利息支出通常高于等额本金。

- **提前还款不划算**:如果选择提前还款,实际上已经支付的利息可能会占据较大比例。

如何选择更合适的还款方式

在选择等额本金或等额本息时,考虑以下几个因素可以帮助你作出更明智的决策:

- **你的收入稳定**:若收入相对稳定,且能够接受较高的初期还款额,选择等额本金可能更合适。

- **对总利息支出的敏感度**:如果你倾向于减少总体的利息支出,且具备很好的财务管理能力,选择等额本金将更为有利。

- **个人理财规划**:确保平衡家庭的日常开销和贷款还款,在做出选择前要充分考虑自身的经济状况。

综合来看,没有绝对的答案,究竟选择等额本金还是等额本息,应根据个人情况而定。无论选择哪种方式,了解各自的优劣势及适用场景,做到心中有数,才能在购房贷款的道路上走得更加顺利。