等额本息好还是等额本金好?透析两种还款方式的优劣

在购房贷款的选择中,很多人都会面临一个重要的问题:在等额本息与等额本金这两种还款方式中,究竟哪种更加划算?做出这一选择不仅关乎每月的还款压力,也涉及到整个贷款周期内的资金使用效率。不论你是首次购房还是再度置业,了解这两种还款方式的特点及其适用场景,将帮助你做出明智的决策。

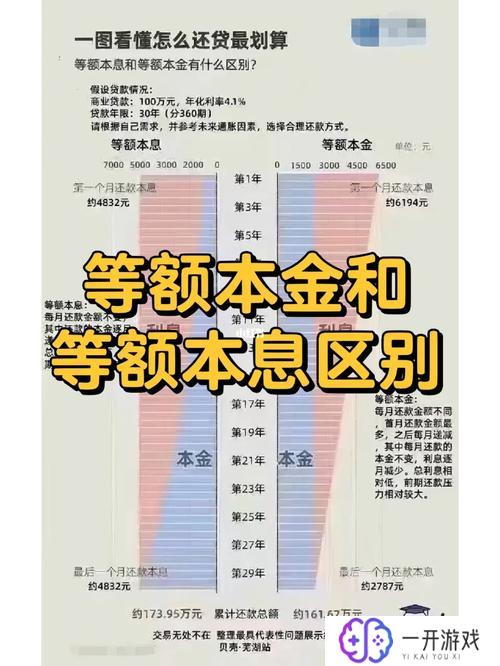

什么是等额本息和等额本金?

等额本息是指在整个贷款期间,每月偿还的金额相同,包括本金和利息的部分。初期大部分还款用于支付利息,还款的进行本金额逐渐增加。等额本金则是每月偿还的本金相同,利息随本金减少而逐月递减,因此初期还款金额较高,但时间推移,月供会逐渐减少。

等额本息的优势与劣势

等额本息的最大特点在于还款金额的稳定。每月相同的还款额能更好地帮助借款者进行财务规划,降低了月供所带来的经济压力。尤其是对于收入不稳定的人群,等额本息的方式可以更轻松地把控家庭支出。

等额本息的不足之处在于总体支付的利息相对较高。由于初期大部分资金用于利息的支付,导致整个贷款过程中利息支出相对较多。如果将房贷期限设定较长,付出的利息金额会让人感到心痛。

等额本金的优势与劣势

等额本金在整个贷款周期内利息支出较少,因为每个月还款金额中的本金逐渐增大,而利息则本金的减少而减少。这意味着借款人在前期需要承担较重的经济压力,但时间的推移,月供会逐渐降低,从而减轻后期的还款负担。

不过,等额本金的劣势在于初期还款金额较高,可能对一些资金流动较低的家庭造成一定的压力。如果借款者的收入稳定且能够承受初期较高的月供,等额本金无疑是更为划算的选择。

如何选择适合自己的还款方式?

选择哪种还款方式还要视个人的实际情况而定。如果你是一位追求稳定并且希望平衡家庭支出的人,等额本息将是一个不错的选择;但如果你手中的流动资金较为充裕,并且能够承受前期高额的还款压力,那么等额本金的方式将更为划算。

还需考虑房贷利率、贷款期限和个人的财务规划等因素。每个人的情况千差万别,具体的选择应根据自身的财务状况、收入水平及未来的财务预期来决定。

等额本息和等额本金各有优劣,关键在于选择最适合自己的还款方式。无论选择哪种方式,合理理财、提升个人财务能力,都能让你的贷款生活更加从容。在借贷的过程中,谨慎评估自身经济状况,做出明智的决策,才是让购房梦想成真的根本所在。